STUDI – Le sfide della primavera 2022 per le imprese e i giovani, tra crisi energetica e guerra nel cuore d’Europa. Highlights del Report Giovani imprenditori

{kind=link}

Oggi, nel corso della Convention 2022 del Movimento Giovani Imprenditori di Confartigianato in programma a Roma, è stato presentato il report ‘Imprese e giovani: le sfide della primavera 2022, tra crisi energetica e guerra nel cuore d’Europa’.

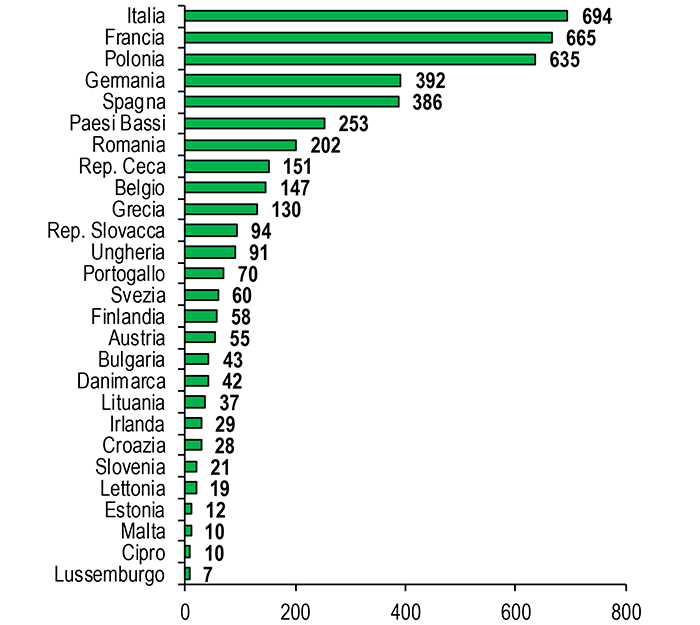

Nel 2021 l’Italia è prima in Ue per numero di imprenditori e lavoratori autonomi under 35 che sono 694 mila. Nel dettaglio a fine 2021 le imprese con a capo un giovane under 35 sono 537.915 e rappresentano l’8,9% del totale delle imprese: oltre un quinto (22,9%) sono artigiane e pari a 123.321 unità ed il peso dei giovani è più alto in quanto pari al 9,6%. Il quadro sull’imprenditoria giovanile per territorio nell’Appendice statistica curata dall’Osservatorio MPI Confartigianato Lombardia. Per scaricare il report e l’appendice accedi a ‘Consultare ricerche e studi’. Qui le pubblicazioni dell’Ufficio Studi.

Giovani imprese nel ‘secolo dell’incertezza’, con dieci crisi in un ventennio – Notevole la sfida per le imprese guidate da giovani, operanti in un’era caratterizzata da turbolenza. In meno di un quarto di secolo si susseguono dieci gravi crisi. Dalla crisi terroristica (2001) alla grande crisi nata dalla finanza e diffusa all’economia reale (2008-2009), seguita dalla crisi del debito sovrano (2011-2013), la prima fase della crisi russo-ucraina (2014), la pandemia globale (2020), le strozzature lungo le filiere globali e l’escalation dei prezzi delle commodities (2020-2021), lo scoppio della crisi energetica (2021) per arrivare all’invasione dell’Ucraina (2022), eventi trasversalmente attraversati da una progressiva crisi climatica e un ritorno dell’inverno demografico.

Siamo passati dal ‘secolo breve’ al ‘secolo dell’incertezza’. In Italia negli ultimi 14 anni (2008-2021) si sono registrati 6 anni di recessione, mentre nei precedenti 47 anni (1961-2007) solo 2 furono caratterizzati da un caduta del PIL reale.

Giovani imprenditori al centro del cambiamento – Dall’analisi dei dati della rilevazione svolta dai nostri osservatori in rete a inizio 2022 si osserva una maggior propensione da parte dei giovani imprenditori artigiani a reagire e a voler adottare cambiamenti per restare protagonisti del mercato di oggi e di domani (61,4% vs. 55,0% del totale). Le azioni di sviluppo verso cui sono maggiormente orientati sono: l’attivazione di nuovi canali di vendita, la produzione di nuovi prodotti e l’offerta di nuovi servizi e il miglioramento della qualità del personale.

Mercato del lavoro – La ripresa in corso, seppur rallentata dalla pressione sui costi di produzione delle imprese e dal calo dei consumi determinato dall’inflazione, arrivata ad aprile 2022 al 6%, ha riverberato effetti positivi sul mercato del lavoro: a marzo 2022 gli occupati recuperano il livello pre-crisi di febbraio 2020, precedente allo scoppio dei contagi da Covid-19, registrando un modesto +0,1% e cumulando 18 mila unità in più nei 25 mesi di pandemia. Il recupero è più marcato per l’occupazione dipendente che segna il +1,3% (+233 mila unità) mentre persiste il forte ritardo del lavoro indipendente, in calo del 4,1% (-215 mila unità).

Nella ripresa della domanda di lavoro sono protagoniste le Micro e piccole imprese (MPI) : il saldo tra le attivazioni e le cessazioni nel 2021 è pari al 67,1% del totale, risultando superiore di ben 17,9 punti percentuali rispetto al 49,2% che tali imprese rappresentano sullo stock di posizioni lavorative dipendenti. Inoltre, nelle MPI si privilegia il lavoro più stabile: tali imprese rappresentano infatti l’81,4% delle posizioni di lavoro create a tempo indeterminato.

La crisi del lavoro conseguente alla pandemia mostra per i giovani una evoluzione diversa rispetto alle precedenti recessioni. Gli occupati under 35 aumentano di 140 mila unità nei 25 mesi che intercorrono dallo scoppio della crisi (febbraio 2020-marzo 2022), mentre scendono i senior, delineando uno scenario completamente diverso rispetto alle precedenti fasi recessive. Nei 25 mesi successivi allo scoppio della Grande crisi (2008-2009) l’occupazione degli under 35 crollò di 947 mila unità; analogamente, a due anni circa dall’innesco della crisi del debito sovrano (2011-2013), si registrò un calo di 814 mila giovani occupati.

Il tasso di occupazione under 35 nei territori – A livello territoriale la dinamica 2021-2019 (anno pre-crisi) del tasso di occupazione under 35 permette di rilevare che a fronte di un ritardo per l’Italia di 0,7 punti percentuali, tra le regioni recuperano quanto perso causa pandemia Friuli-Venezia Giulia (+2,1 punti percentuali), Campania (+1,0 punto), Puglia (+0,8 punti), Abruzzo (+0,8 punti), Liguria (+0,4 punti) e Molise (+0,1 punti) mentre restano in forte difficoltà Lombardia (-3,2 punti) e Provincia Autonomia di Bolzano (-3,9 punti) che chiudono la classifica. A livello provinciale le migliori performance di recupero si rilevano per Frosinone (+9,1 punti), Barletta-Adria-Trani (+8,3 punti) e Pistoia (+7,3 punti) e quelle peggiori, lontane e sotto i livelli pre-crisi, per Parma (-7,3 punti), Padova (-7,5 punti) e Massa-Carrara (-11,3 punti).

Le criticità: Neet, emigrazione e demografia – Nel 2021 i Neet sono il 23,1% dei giovani tra i 15 e i 29 anni, quota che colloca il nostro Paese al primo posto nell’Unione Europea dove la media è del 13,1%. Il segmento più critico è rappresentato da Neet inattivi: allargando l’analisi agli under 35, i dati di dettaglio per condizione professionale disponibili al 2020 indicano che 1 milione 114 mila Neet non cercano lavoro e non sono disponibili a lavorare, il valore massimo del decennio.

L’Italia è caratterizzata dal fenomeno crescente della “fuga di giovani cervelli”: in 5 anni (2016-2020) tra i giovani italiani under 40 laureati gli espatri superano i rimpatri di 65 mila unità. Tra 2011 e 2020 il saldo migratorio con l’estero di questa fascia di età è negativo e crescente e si mostra negativo in tutte le ripartizioni anche se il Centro-Nord registra l’apporto positivo di giovani laureati del Mezzogiorno.

Le previsioni demografiche segnalano una diminuzione ed invecchiamento della popolazione italiana, la quale nei prossimi 20 anni (2022-2042) scende del 5,3% con i giovani under 35 in calo del 14,2%, mentre la classe 35-64 anni si riduce del 20,5%, a fronte dell’aumento di oltre un terzo (+34%) degli anziani con 65 anni ed oltre. Il cambiamento demografico influisce sugli start-up di impresa, sul tasso di innovazione e di crescita della produttività.

Formazione e rapporto scuola-lavoro – Per favorire l’occupazione è necessario migliorare il rapporto tra scuola e impresa. In Italia nel 2021 solo il 5,2% dei giovani italiani occupati under 30 è in percorsi di formazione, una quota che colloca il nostro Paese al 22° posto in Ue a 27, risultando solo un quinto del 24,4% della Germania e un terzo del 15,2% dell’Ue.

La formazione nelle imprese è fondamentale per perseguire gli obiettivi di qualità del prodotto e miglioramento della produttività: la metà (50,3%) delle imprese che effettuato attività di formazione del personale e la tipologia maggiormente diffusa è il training on the job (21,6%), con un ruolo chiave dell’apprendistato, una tipologia contrattuale maggiormente diffusa nelle imprese artigiane di cui rappresenta il 10,1% delle assunzioni del 2021, quota doppia rispetto al 5,4% delle imprese non artigiane.

Le transizioni – I processi di transizione digitale sono accompagnati dall’offerta di servizi di imprese specializzate che in larga parte sono di piccola dimensione. Nel I trimestre 2022 sono 146.583 imprese digitali – che sviluppano software, offrono servizi informatici e per il web e vendono esclusivamente online – di cui 11.615 artigiane (7,9%) e mostrano una dinamica più vivace: in un anno le imprese digitali totali crescono del 4,3% a fronte del calo dello 0,3% per il totale imprese e crescono a doppia cifra (+14,6%) rispetto al periodo pre-pandemia, a fronte della sostanziale stazionarietà (-0,3%) del totale imprese.

Le rivoluzione green necessita di professionalità caratterizzate da una maggiore attitudine al risparmio energetico e alla sostenibilità ambientale, domanda accelerata dall’attuale crisi, con la conseguente necessità di risparmio ed efficienza energetica per cui si registra una richiesta più accentuata da parte delle imprese di minore dimensione e delle imprese artigiane. Nel 2021 le competenze green hanno elevata importanza per il 37,9% delle entrate delle imprese e la quota più alta è pari al 43,6% per le microimprese, seguito dal 37,8% delle piccole imprese mentre la quota minore è il 32,4% delle imprese medio-grandi; in particolare, l’artigianato mostra una quota del 41,1% che supera di 3,2 punti percentuali la media.

#wareconomy- le sfide della primavera 2022 – Con l’evolversi della crisi energetica, scoppiata nel 2022 e amplificata dallo scoppio del conflitto in Ucraina, si intensificano i segnali critici per l’attività delle imprese, dal crescente e divergente andamento dei prezzi dell’energia, al rallentamento dell’economia cinese, accentuato dai lockdown diffusi in diverse aree produttive del paese. Un prolungamento del conflitto e l’acuirsi della crisi energetica potrebbero compromettere gli eccellenti risultati della manifattura made in Italy degli ultimi anni, resi possibili dall’apporto delle micro e piccole imprese. Proprio l’Italia, con una più bassa dimensione media delle imprese (10 addetti medi per impresa) rispetto a Germania (media di 39 addetti) e Francia (media di 15 addetti) è la locomotiva della manifattura europea, registrando la maggiore crescita del volume di valore aggiunto, pari al +5,1% tra il 2016 e il 2021, a fronte del limitato +0,7% in Francia e del calo del 3% registrato in Germania.

La migliore performance è stata resa possibile dalla maggiore resilienza nella pandemia, con il valore aggiunto che nel 2021 recupera interamente (+0,3%) il livello del 2019, a fronte del ritardo del 5,1% della Francia e del 5,8% della Germania.

L’eccellente risultato è stato conseguito con un aumento di efficienza delle imprese italiane: nell’arco del quinquennio in esame, nonostante gli effetti disastrosi del contagio mondiale da Covid-19, la produttività della manifattura in Italia, valutata con l’indicatore del valore aggiunto per ora lavorata, sale del 5,2%, a fronte del +1,3% della Francia e dello 0,4% della Germania.

Questi risultati empirici contraddicono le tesi secondo la quale l’insufficiente crescita italiana va attribuita prevalentemente alla ridotta dimensione media delle imprese, già messa in discussione negli interventi di Confartigianato.

Le criticità di contesto – Il problema dell’Italia non sono i piccoli imprenditori ma l’ambiente che li circonda: l’Italia è ancora al secondo posto in Ue per spesa pubblica, salendo di cinque posizioni in un triennio, ma è al quart’ultimo posto nell’Unione europea per qualità dei servizi pubblici, mentre nel 2022 registra una pressione fiscale più alta di 1,8 punti di PIL rispetto alla media dell’Eurozona.

Sono proprio gli imprenditori più giovani, maggiormente orientati alle relazioni digitali, che sono penalizzati dalla bassa qualità dei servizi pubblici associata ad uno scarso utilizzo delle tecnologie digitali. Solo il 28% dei comuni consente all’utente di completare le pratiche amministrative e, se richiesto, di effettuare il pagamento on line, e crolla al 13% nel Mezzogiorno.

Imprenditori e lavoratori autonomi under 35 nei paesi Ue

Anno 2021. Valori assoluti – Elaborazione Ufficio Studi Confartigianato su dati Eurostat

{kind=link}

L’articolo STUDI – Le sfide della primavera 2022 per le imprese e i giovani, tra crisi energetica e guerra nel cuore d’Europa. Highlights del Report Giovani imprenditori proviene da Confartigianato Imprese.