STUDI – La congiuntura dell’estate 2024 e le date chiave di settembre per le politiche economiche

{kind=link}

I segnali statistici disponibili in questa estate del 2024 confermano una fase congiunturale incerta dell’economia italiana, mentre si delinea un debole sostegno delle politiche economiche.

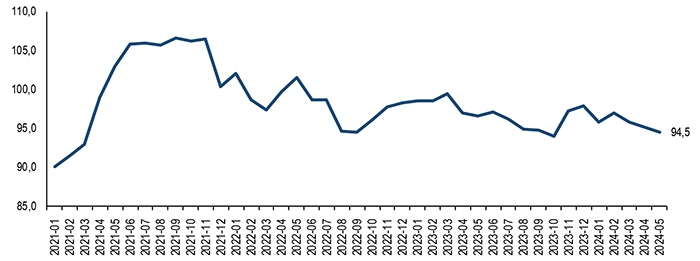

La congiuntura – Si indeboliscono le aspettative delle imprese. A luglio 2024 il clima di fiducia delle imprese diminuisce per il quarto mese consecutivo, posizionandosi al di sotto della media degli ultimi 12 mesi (luglio 2023 – giugno 2024). La diminuzione dell’indice è dovuta al peggioramento registrato nelle costruzioni e, soprattutto, nei servizi di mercato, mentre dalla manifattura e dal commercio al dettaglio provengono segnali positivi. Sul fronte della demografia di impresa monitorata da Movimprese, nel secondo trimestre del 2024 si osserva un aumento dell’attività imprenditoriale in Italia, con un saldo positivo tra iscrizioni e cessazioni di 29.489 unità, in miglioramento rispetto al saldo di 28.286 unità di un anno prima. Qui per la dashboard di Movimprese.

Nel secondo trimestre 2024 si registra una crescita del PIL dello 0,2% sul trimestre precedente, un tasso che nel confronto proposto da Eurostat, è in linea con il +0,3% dell’Eurozona. Si tratta del quarto risultato positivo consecutivo dopo la lieve flessione del secondo trimestre 2023. La crescita è trainata dal terziario, mentre si registra un contributo negativo industria (manifatturiero e costruzioni). Le continuità della fase di espansione congiunturale si accompagna a un rafforzamento del tasso tendenziale di crescita, pari allo 0,9%, di tre decimi migliore del +0,6% dell’Eurozona.

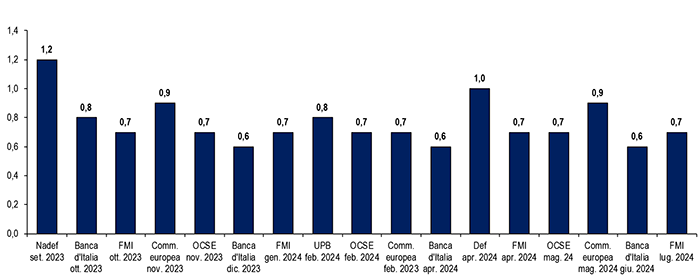

Le ultime previsioni del Fondo monetario internazionale su base annuale fermano la crescita del PIL dell’Italia per il 2024 al +0,7%, due decimali in meno del +0,9% stimato a maggio dalla Commissione europea. Per il 2025 è previsto un consolidamento della crescita del PIL al +0,9%.

È in ritardo la ripresa del commercio internazionale, con l’export stazionario (-0,1%) nei primi cinque mesi dell’anno. L’anticipazione del dati di giugno dell’export verso i paesi extra Ue27 segna, per il secondo mese consecutivo, una riduzione su base mensile determinata soprattutto dalla contrazione delle vendite di beni di consumo durevoli.

Nella manifattura la produzione nei primi cinque mesi dell’anno scende del 3,1% mentre a luglio si registra una tenuta delle attese sulla produzione (saldo a +1,4 dal +1,3 di giugno) e delle attese sugli ordini (saldo a +2,2 dal +1,6 di giugno) .

Sul fronte dei costi dell’energia va ricordato che nel ritorno alla “nuova normalità” i prezzi si sono assestati su livelli più alti del passato, mentre si registra un miglioramento della competitività delle imprese italiane. Prosegue la discesa dei prezzi all’importazione di petrolio e gas, contribuendo al dimezzamento della bolletta energetica. L’approfondimento sulla rubrica dell’Ufficio Studi su Quotidiano Energia, con i relativi grafici.

Le politiche economiche – Nonostante l’inflazione stia rientrando, il Consiglio direttivo della BCE nella seduta del 18 luglio ha mantenuto invariati i tassi di riferimento. L’incertezza nella velocità di discesa dei tassi ostacola le decisioni di investimento delle imprese, frenando le transizioni, demografica, digitale e green. Nel primo trimestre del 2024 gli investimenti delle imprese scendono del 2,7% su base annua. La stretta monetaria ha mostrato un impatto più intenso sull’economia italiana, con il costo del credito alle imprese che a maggio 2024 è pari a 5,45% ed è il più alto tra i principali paesi dell’Eurozona, il cui tasso medio si attesta a 5,10%. Rispetto a giugno 2022 il tasso è aumentato di 382 punti base in Italia a fronte dei 327 punti base in più rilevati nell’Eurozona. Anche i prestiti alle imprese italiane registrano la performance peggiore con un calo del 3,5% su base annua mentre nell’Eurozona il trend rimane in territorio positivo (+0,3%).

Le incertezze sui tempi e intensità dell’allentamento monetario si intrecciano pericolosamente con la prospettiva di una politica fiscale restrittiva, dopo l’avvio della procedura di infrazione per eccesso di deficit per Italia, Francia e altri cinque paesi Ue, che porterà ad una correzione del saldo strutturale di almeno mezzo punto di PIL, dopo che l’ultima manovra di bilancio è stata espansiva per 0,7 punti di PIL. Nelle raccomandazioni del 19 giugno la Commissione europea richiede all’Italia di “limitare nel 2025 la crescita della spesa netta a un tasso coerente con l’obiettivo di instradare il debito pubblico su una traiettoria di riduzione plausibile a medio termine e di ridurre il disavanzo pubblico portandolo verso il valore di riferimento del 3 % del PIL”. La conferma nel 2025 di alcuni degli interventi finanziati solo per quest’anno dall’ultima legge di bilancio richiederebbe risorse per la prossima manovra per 18,2 miliardi di euro, di cui 10,8 miliardi per la riduzione dei contributi previdenziali a carico dei lavoratori dipendenti. Il Ministro dell’Economia e delle finanze Giancarlo Giorgetti alla Camera lo scorso 17 luglio 2024 ha indicato che “il taglio del cuneo contributivo è la prima priorità e sarà assolutamente confermato”.

Il paracadute fiscale per gli investimenti è rappresentato dai 6,2 miliardi di euro messi in campo per il 2024 e 2025 da Transizione 5.0. Last but not least, la crescita è sostenuta anche dall’attuazione del PNRR. Gli aggiornamenti sulla spesa attivata e sostenuta sono stati delineati nella Quinta Relazione sullo stato di attuazione del Piano Nazionale di Ripresa e Resilienza (PNRR) predisposta dal Ministro per gli Affari europei, il Sud, le politiche di coesione e il PNRR, Raffaele Fitto.

Le date chiave di settembre – Due prossimi appuntamenti sveleranno le contromisure dei policy makers per il prossimo autunno. Il 12 settembre il Consiglio direttivo della BCE deciderà sui tassi ed entro il 20 settembre il Governo presenterà, per la prima volta, il Piano strutturale di bilancio, previsto dalla riforma del Patto di stabilità e crescita, delineando il quadro di finanza pubblica per i prossimi anni.

Previsioni di crescita del PIL italiano nel 2024

Previsioni pubblicate tra settembre 2023 e luglio 2024 – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia, Commissione europea, Fmi, Mef, Ocse e Upb

{kind=link}

Clima di fiducia delle imprese

Gennaio 2021.luglio 2024, indicatore composito del clima di fiducia delle imprese – IESI – Elaborazione Ufficio Studi Confartigianato su dati Istat

{kind=link}

L’articolo STUDI – La congiuntura dell’estate 2024 e le date chiave di settembre per le politiche economiche proviene da Confartigianato Imprese.