STUDI – I fattori di crisi della Germania e l’impatto sui territori del made in Italy. L’analisi su IlSussidario.net

{kind=link}

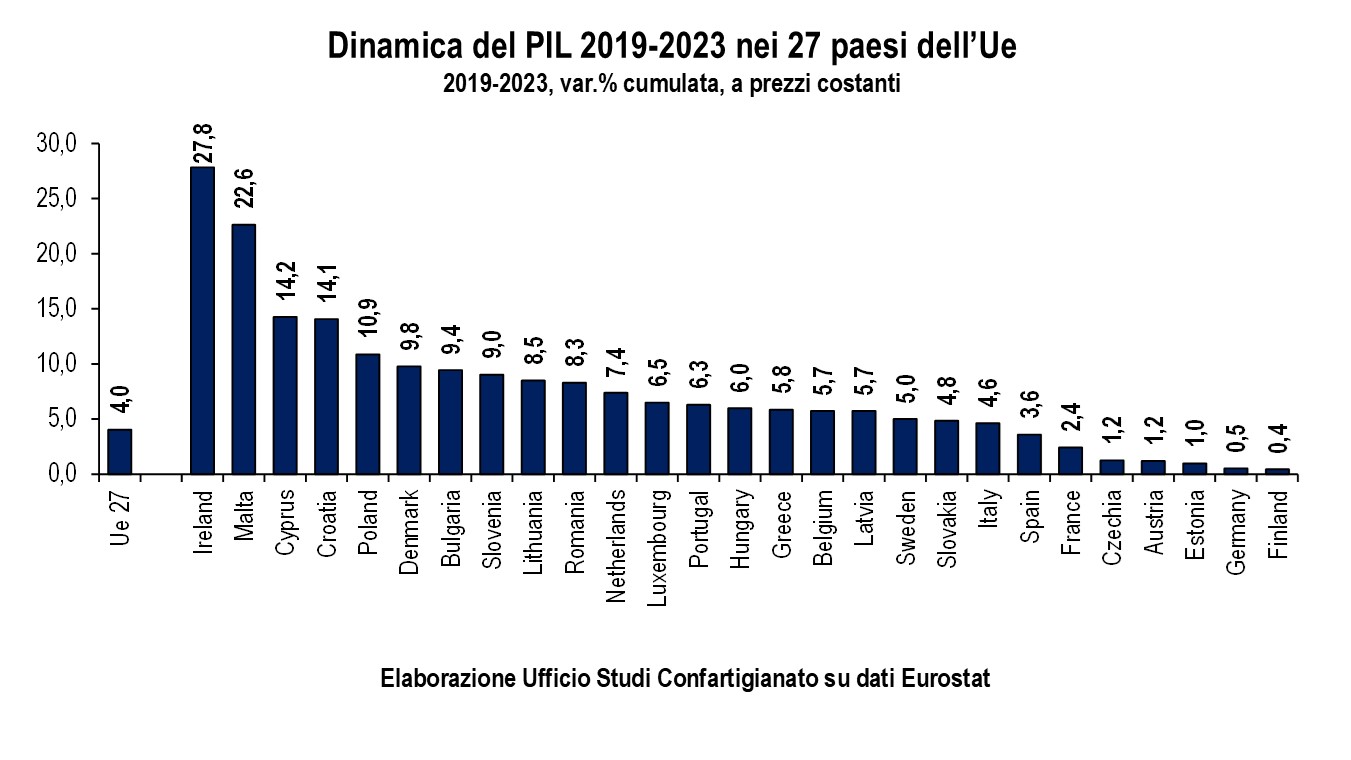

Nel primo ventennio del secolo la Germania è cresciuta del 2% all’anno, raggiungendo nel 2019 un peso sul PIL dell’Europa a 28 pari al 21,3%. Con la Brexit del 2020 l’economia tedesca ha consolidato la posizione di leadership, salendo al 25,5% del PIL dell’Unione a 27. Da allora la pandemia, la rottura dei rapporti commerciali con la Russia dopo l’invasione dell’Ucraina, la crisi energetica, la difficile transizione alla mobilità elettrica e la debole crescita cinese hanno fatto scivolare in una prolungata stagnazione l’economia tedesca. Tra il 2019 e il 2023 la Germania, dopo la Finlandia, è il paese dell’Unione con la più bassa crescita del PIL, solo mezzo punto in più in quattro anni, a fronte del +5,1% degli altri 26 paesi Ue. La politica economica non ha corretto questo trend, con la stretta monetaria più pesante della storia dell’euro accompagnata da una politica fiscale del Governo tedesco eccessivamente prudente.

{kind=link}

L’analisi sulla crisi della Germania e le ricadute sul made in Italy è proposta nell’articolo ‘Quanto ci costa la crisi della Germania/ Per il Made in Italy una perdita da 12 milioni al giorno’ a firma di Enrico Quintavalle, responsabile dell’Ufficio Studi di Confartigianato, pubblicato oggi su il Sussidiario.net.

Il gigante addormentato d’Europa – L’economia della Germania rimane in stagnazione anche nel 2024. Le previsioni del Governo tedesco pubblicato lo scorso 9 ottobre indicano per quest’anno un calo del PIL dello 0,2%, dopo la flessione dello 0,3% dello scorso anno. Si attende una ripresa per il 2025, quando il PIL tedesco dovrebbe segnare una crescita del +1,1%.

Vi sono numerosi punti di debolezza dell’economia tedesca che frenano la crescita. Nel più lungo periodo, si osserva una bassa accumulazione di capitale privato e pubblico che influenza negativamente i processi di innovazione e la twin transition (digitale e green), indebolisce la dotazione infrastrutturale e l’efficienza della Pubblica amministrazione (Pa).

Secondo le previsioni della Commissione europea, nel 2024 la dinamica degli investimenti in Germania è negativa (-1,0%) a fronte della stazionarietà (0,3%) in Ue. Anche prima della pandemia (2015-2019) il tasso medio di crescita degli investimenti in Germania (+2,6%) è stato inferiore alla media Ue (+4,5%).

La quota di investimenti pubblici sul PIL nel 2024 è del 2,8%, quasi un punto inferiore al 3,6% della media Ue. Nel quadriennio 2015-2019 gli investimenti della Pa tedesca sono stati pari al 2,3% del PIL a fronte del 3,0% della media Ue. Il basso profilo della spesa per infrastrutture pubbliche ricade sulla qualità dei servizi. È in ritardo, infatti, la digitalizzazione delle relazioni tra Pa e cittadini tedeschi. Secondo la rilevazione di Eurostat, in Germania nel 2023 il 40,1% dei cittadini interagisce via internet con la Pa, oltre tredici punti inferiore al 54,3% della media Ue.

Oltre alla ridotta accumulazione di capitale, sulla bassa crescita influisce l’effetto dello shock energetico innescato dall’invasione dell’Ucraina, amplificato dall’elevata dipendenza dal gas russo. Inoltre, pesano il rallentamento del commercio internazionale e il basso profilo della crescita della Cina, un mercato cruciale per le esportazioni tedesche.

La ripresa del commercio internazionale è meno vigorosa del previsto: dopo la flessione dell’1,1% del 2023, nei primi sette mesi del 2024 il CPB, istituto di ricerca indipendente olandese, calcola una risalita dell’1,0%, mentre ad aprile il Fondo monetario internazionale prevedeva un più robusto rimbalzo del +2,8%. La bassa domanda estera ricade sulla produzione manifatturiera che nei primi sette mesi del 2024 in Germania cede del 5,2%, facendo peggio del calo del 3,4% della media Ue.

La crisi dell’auto e le incertezze nella transizione alla mobilità elettrica rendono più vulnerabile la manifattura tedesca, fortemente concentrata sulla produzione automobilistica. In Germania l’auto rappresenta il 15,4% del valore della produzione manifatturiera tedesca, il doppio del 7,6% della media europea, e nelle imprese automobilistiche tedesche lavorano 569 mila addetti, più della metà (52,2%) degli occupati del settore di tutta l’Unione europea.

Dal varo del Green Deal europeo, da cui è conseguito l’azzeramento delle emissioni di CO2 per i veicoli nuovi entro il 2035, la produzione di auto nell’Unione europea si è decimata, scendendo del 10,6% tra il 2019 e il 2023, con una accentuazione (-12,0%) in Germania. La crisi tedesca dell’auto ha radici profonde nel tempo: già nel quinquennio 2015-2019 si registrò una perdita di produzione del 9,8%.

La ridimensionata crescita dell’economia cinese frena la domanda di prodotti tedeschi. Nel 2024 il tasso di crescita del PIL della Cina ritorna sotto al cinque per cento (+4,9%) per scendere ulteriormente nelle previsioni per il prossimo anno (+4,5%). Ad eccezione del biennio della pandemia (2020, con una scia in Cina nel 2022) tassi di crescita così bassi non si registravano dal 1990. La Germania, da sola, concentra il 43,3% dell’export verso la Cina di tutta l’Unione europea, e nei primi sette mesi del 2024 le imprese tedesche segnano un calo delle vendite sul mercato cinese del 2,8%, dopo il crollo dell’8,9% registrato nel 2023.

Mentre la stretta monetaria in due anni ha fatto crescere di 298 punti l’indicatore del costo del credito delle imprese tedesche calcolato dalla BCE e ridotto dell’11,3% gli investimenti in macchinari, la politica di bilancio del Governo tedesco rimane eccessivamente prudente, e la spinta fiscale risulta insufficiente per far uscire l’economia dalla stagnazione. Il saldo strutturale del bilancio tedesco migliora di 0,6 punti di PIL nel 2022 e di 0,5 punti nel 2023, mentre il rapporto debito e PIL, tra i più bassi d’Europa, scende di 2,9 punti nel 2022 e di altri 2,5 punti nel 2023. Sempre in rapporto al PIL rimane pressoché invariata la domanda di investimenti pubblici (+0,1 punti nel 2023).

La stagnazione tedesca pesa sulle vendite del made in Italy – La Germania è il primo mercato delle esportazioni italiane, con 72,2 miliardi di euro nel 2024 (ultimi 12 mesi a luglio), pari all’11,5% del valore del made in Italy venduto nel mondo. Nei primi sette mesi del 2024 l’export in Germania scende del 5,4% a fronte di un aumento dello 0,8% nel resto del mondo: nel corso di quest’anno le imprese italiane hanno perso 12 milioni di euro al giorno di vendite sul mercato tedesco. I maggiori settori in sofferenza sono i mezzi trasporto con un calo che arriva al 18,5%, la metallurgia e metalli con -13,7%, la moda con -6,2% e i macchinari con -4,4%, mentre sono in controtendenza la chimica con +2,5%, l’alimentare e bevande con +4,3% e la farmaceutica con +12,3%.

L’analisi sui territori condotta da Carlotta Andracco dell’Ufficio Studi di Confartigianato Vicenza per il 31° report congiunturale di Confartigianato rileva la presenza di diffusi segnali di crisi della domanda del mercato tedesco. Tra le regioni con un maggiore rapporto tra export in Germania e PIL, nei primi sei mesi del 2024 si registrano forti cali dell’export manifatturiero in Abruzzo (-14,0%), Piemonte (-11,4%), Friuli-Venezia Giulia (-10,5%) e Veneto (-9,3%). Ampi cali anche in Lombardia (-5,6%) ed Emilia-Romagna (-4,7%) mentre sono in controtendenza il Trentino-Alto Adige con un aumento dell’export del +9,1% e la Toscana con un +7,0%.

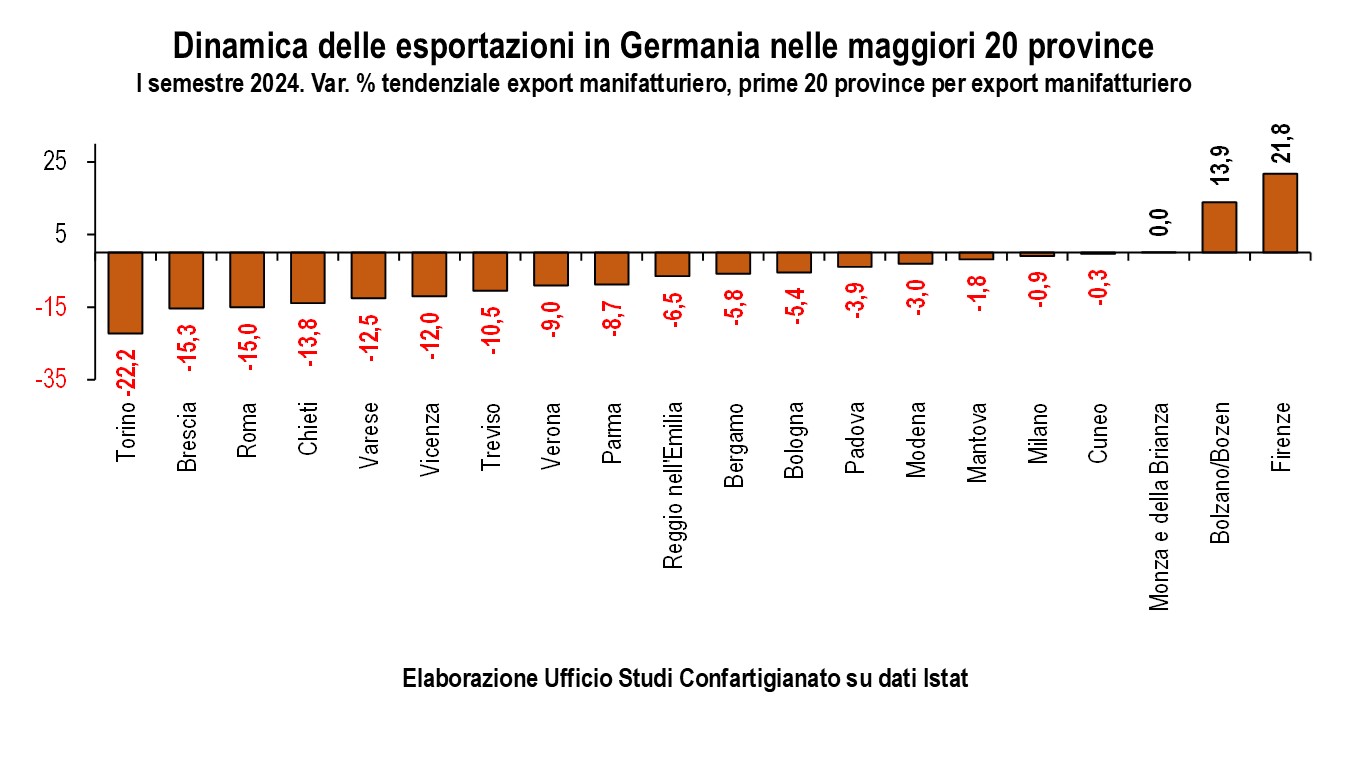

Tra le venti maggiori province esportatrici, si registrano cali a doppia cifra delle vendite sul mercato tedesco a Torino con -22,2%, Brescia con -15,3%, Roma con -15%, Chieti con -13,8%, Varese con -12,5%, Vicenza con -12% e Treviso con -10,5%. Si osserva una tenuta per Monza e Brianza mentre, in controtendenza, registrano un aumento Bolzano con +13,9% e Firenze con +21,8%.

{kind=link}

Elaborazioni Ufficio Studi Confartigianato su dati dati Bce, Commissione europea, Cpb, Eurostat, Fondo monetario internazionale, Governo tedesco, Istat e Ocse.

L’articolo STUDI – I fattori di crisi della Germania e l’impatto sui territori del made in Italy. L’analisi su IlSussidario.net proviene da Confartigianato Imprese.