STUDI – Dai gasdotti l’83,5% della domanda di gas. Emilia-Romagna, Piemonte e Veneto e regioni più gas intensive

{kind=link}

Le esplosioni registrate ieri nel Mar Baltico e le fughe da gas dal Nord Stream delineano le ipotesi di un guasto o di un sabotaggio legato alla guerra in Ucraina, rimettendo al centro del dibattito la questione della sicurezza nella forniture di gas.

Economia a tutto gas – Secondo il bilancio energetico nazionale, nel 2021 il gas in Italia contribuisce per il 40,9% del totale delle fonti energetiche. Negli ultimi dodici mesi a luglio 2022, la domanda del gas in Italia pari a 75,1 miliardi di metri cubi. Il 95% della domanda e delle esportazioni è coperta dalle importazioni – via gasdotto e terminali GNL – e il rimanente 5% dalla produzione nazionale.

All’elevato uso di gas in Italia contribuisce l’apporto di questa fonte alla generazione elettrica. Negli ultimi dodici mesi a giugno 2022 con il gas si produce 52,9% dell’elettricità in Italia, a fronte del 14,0% della Germania e il 6,6% della Francia.

La bolla dei prezzi – Il cruscotto dei prezzi dell’energia proposto dal 21°report Confartigianato delinea un quadro drammatico per i costi del gas di imprese e famiglie. Ad agosto 2022 il prezzo europeo del gas (TTF) è più che quintuplicato (+427,8%) rispetto un anno prima, mentre il prezzo alla produzione di gas sale del 184,9% su base annua. Per le famiglie, il prezzo del gas al consumo ad agosto sale del 40,7%, ma una nostra recente analisi indica possibili incrementi del 100% per l’ultimo trimestre dell’anno. Lo studio di Confartigianato sul trend del caro-bollette è stata ripresa ieri su LaRepubblica.it e IlGiornale.it

Effetti sul PIL del taglio del gas russo e timori delle imprese – Da una recente rassegna dell’Upb emerge che una interruzione del gas dalla Russia generebbe nel 2023 in Italia un impatto recessivo tra 1,5 e 3,8 punti di PIL. Le turbolenze sul mercato del gas pesano sulle aspettative delle imprese: secondo i dati pubblicati oggi dall’Istat, a settembre l’indice di fiducia delle imprese diminuisce per il terzo mese consecutivo raggiungendo il valore più basso da aprile 2021.

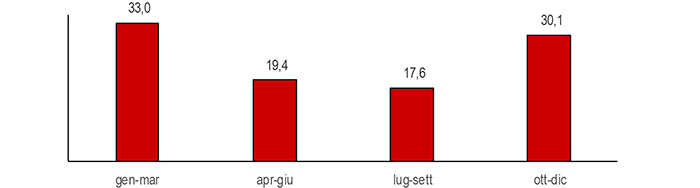

In arrivo il semestre più critico – La sicurezza energetica e gli effetti dell’escalation dei prezzi diventano più critici in autunno e inverno, un arco di sei mesi in cui si concentra il 63,1% della domanda: nell’ultimo anno il 33,0% della richiesta di gas si è registrata nel trimestre invernale gennaio-marzo e un ulteriore 30,1% tra ottobre e dicembre.

I gasdotti – I gasdotti rappresentano un asset strategico, fornendo l’83,5% della domanda di gas. Secondo il Piano Decennale 2022-2031 pubblicato da Snam, la rete del gas europea è costituita da circa 200.000 km di gasdotti, mentre il sistema infrastrutturale gas italiano è costituito da una rete italiana di trasporto del gas è costituita da oltre 35.000 chilometri di gasdotti, 13 impianti di stoccaggio del gas naturale attivi, 3 terminali di ricevimento e rigassificazione di GNL e una rete di distribuzione di oltre 260.000 km di lunghezza.

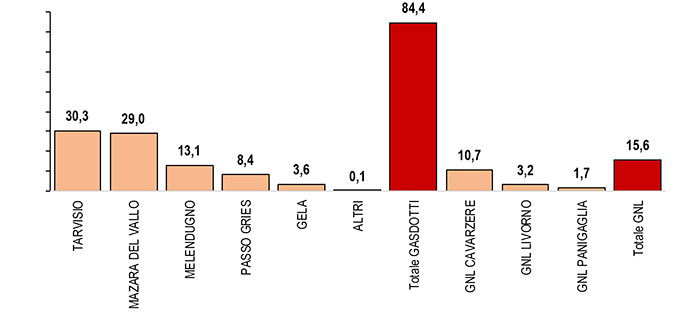

Importazioni via gasdotti e terminali rigassificazione GNL – Le importazioni via gasdotto sono pari a 62,8 miliardi di metri cubi (ultimi dodici mesi a luglio 2022) e rappresentano l’84,4% delle importazioni totali, mentre l’import di gas naturale liquefatto (GNL) diretto ai terminali di ricevimento e rigassificazione di Panigaglia, Cavarzere e Livorno rappresentano il restante 15,6%.

Nei primi sette mesi del 2022 le importazioni sono salite del 4,1% rispetto allo stesso periodo del 2021, combinazione di un aumento del 27,8% dell’import di GNL e di una stagnazione (-0,2%) dei flussi in ingresso attraverso i gasdotti.

Via gasdotto, sono più che triplicate le immissioni dal Nord Europa (Olanda e Norvegia in ingresso a Passo Gries) che nei primi sette mesi del 2022 si attestano a 5,2 miliardi di metri cubi (+355,9% rispetto allo stesso periodo dell’anno precedente), quelle dall’Azerbaigian, attraverso TAP (immissione a Meledugno) che sono pari a 5,9 miliardi di metri cubi (+73,2%); in consistente salita le importazioni dall’Algeria immesse a Mazara del Vallo (13,2 miliardi di metri cubi, +3,3%), mentre calano le importazioni dalla Libia (1,4 miliardi di metri cubi, -27,9%) e dalla Russia, immesse a Tarvisio (10,5 miliardi di metri cubi, -38,2%). A seguito di questi andamenti nel 2022 l’Algeria diventa il primo partner dell’Italia per le forniture di gas. Un contributo alla diversificazione delle fonti di approvvigionamento proviene dall’incremento dell’import di GNL (8,3 miliardi di metri cubi nei primi sette mesi del 2022, +27,8% su base annua).

In salita l’export di gas – Nonostante la grave crisi energetica in corso, nei primi sette mesi del 2022, l’export di gas è più che quadruplicato (+359%), arrivando a 2,1 miliardi di metri cubi, un valore che si stima superiore del 5% alla domanda di imprese e famiglie dell’intero Piemonte.

Le società importatrici – Secondo la ricognizione della Relazione 2022 di Arera il 90,4% delle importazioni è realizzato da 6 società. Con una quota del 48,4% Eni è la prima impresa importatrice di gas, seguita da Edison con 15,7%; seguono con l’8,3% per entrambe Azerbaijan Gas Supply Company Limited, che importa il gas azero che approda a Melendugno attraverso il TAP, ed Enel Global Trading e con il 6,3% Shell Energy Europe e con il 3,0% Gunvor International. Da segnalare che le importazioni dalla Borse europee si limitano al 2,8%.

La durata dei contratti di importazione – L’analisi della struttura dei contratti di importazione evidenzia che nei due terzi dei casi (66,2%) i contratti sono di lungo periodo, la cui durata intera supera i 20 anni, mentre quelli con durata inferiore a cinque anni si limita al 14,3%, di cui il 12,0% per importazioni spot, di durata inferiore ai 12 mesi.

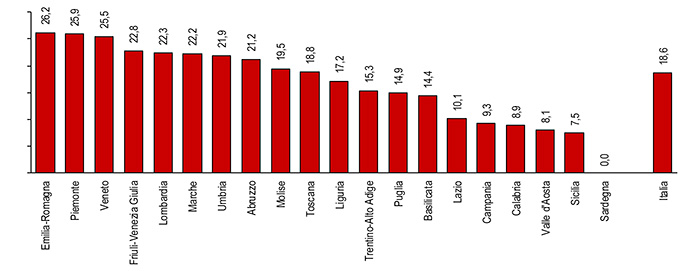

L’utilizzo di gas di imprese e famiglie per regione – Sulla base della distribuzione di gas naturale per tipologia di cliente per regione individuata da Arera si calcola una intensità di utilizzo del gas di imprese (altri usi) e famiglie (domestico e condomini) in Italia pari a 18,6 metri cubi (mc) di gas per mille euro di PIL. Condizioni climatiche, uso del riscaldamento e presenza di imprese in settori gas-intensive determinano ampie differenziazioni regionali del tasso di utilizzo del gas. La regione con la maggiore intensità di utilizzo è l’Emilia-Romagna con 26,2 mc di gas per mille euro di PIL, seguita, con valori superiori alla media, da Piemonte con 25,9 mc/1000 euro, Veneto con 25,5 mc/1000 euro, Friuli-Venezia Giulia con 22,8 mc/1000 euro, Lombardia con 22,3 mc/1000 euro, Marche con 22,2 mc/1000 euro, Umbria con 21,9 mc/1000 euro, Abruzzo con 21,2 mc/1000 euro, Molise con 19,5 mc/1000 euro e Toscana con 18,8 mc/1000 euro.

Import ultimi dodici mesi per punto di ingresso

Agosto 2021-luglio 2022, % sul totale – Elaborazione Ufficio Studi Confartigianato su dati Mite

{kind=link}

Consumo interno lordo di gas per trimestre

2021 – % sul totale annuo – Elaborazione Ufficio Studi Confartigianato su dati Mite

{kind=link}

21°report Confartigianato – il cruscotto dei prezzi energia

{kind=link}

Intensità uso gas di imprese e famiglie per regione

Consumo 2021 mc gas domestico e altri usi per 1000 euro di PIL a prezzi correnti (media 2018-2020) – Elaborazione Ufficio Studi Confartigianato su dati Arera e Istat

{kind=link}

L’articolo STUDI – Dai gasdotti l’83,5% della domanda di gas. Emilia-Romagna, Piemonte e Veneto e regioni più gas intensive proviene da Confartigianato Imprese.